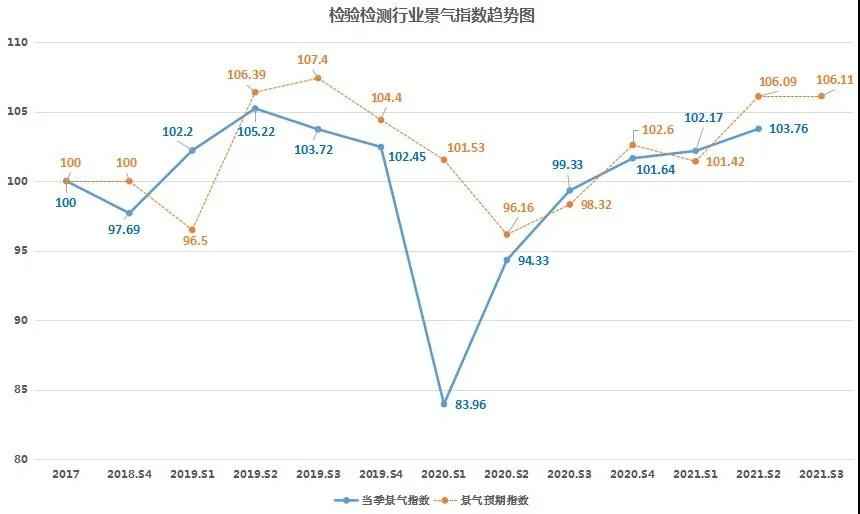

检验检测行业景气指数持续处上升:2021年第二季度103.76

作者:检验检测校准 点击数: [2021-09-14 09:18:56]

前言

二季度,我国国内生产总值(GDP)为282857亿元,按不变价格计算,同比增长7.9%,比一季度平均增速加快0.5个百分点。

在以习近平同志为核心的党中央坚强领导下,各地区各部门认真贯彻落实党中央、国务院决策部署,坚持稳中求进工作总基调,统筹推进疫情防控和经济社会发展,我国经济持续稳定恢复,运行质量进一步提升。在第一季度国民经济开局良好的基础上继续平稳上升。

第二季度景气指数达到103.76,环比增长1.56%,同比增长10.0%

根据市场监管总局认可检测司对第二季度检验检测行业景气指数统计,。连续三个季度站稳景气线之上,表明行业保持稳健上行趋势,处于上升通道内。且与国内宏观经济数据走势有一定相似性。

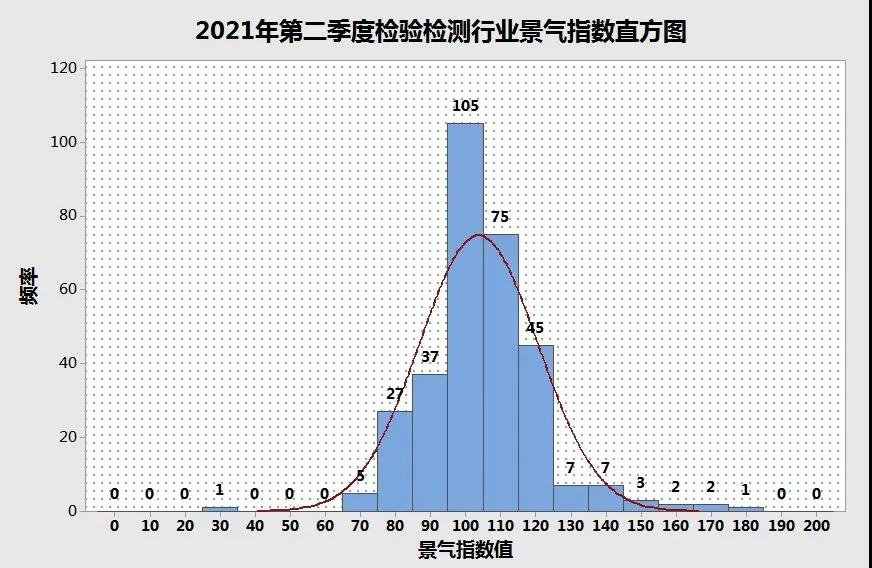

2021年第三季度检验检测行业景气指数机构预测值为106.11

国内经济持续稳健上升,带动检验检测市场订单数量继续稳步增加,,表明机构对检验检测行业继续保持在上升通道抱有信心。

一、总体情况

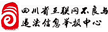

A1-2021年第二季度检验检测行业景气指数直方图

103.76

第二季度景气指数达到,环比增长,同比增长。连续三季度站稳景气线。从本期直方图来看,呈现轻微左偏态,与第一季度部分检验检测领域领跑效应相比,本季度的特点是全行业覆盖领域均稳步上升,表明大多数领域都处于良好上升空间。

A2-2021年第二季度检验检测行业预期指数分布图

106.11

2021年第三季度检验检测行业预期景气指数达到,处于历史第三高水平。从直方图分布来看,频数峰值来到100-110之间,表明整体机构的乐观情绪决定预测值的提升。大多数机构处于上升通道内。目前看来,2021年的前两个季度,检验检测行业发展稳健,积蓄力量。是否能在第三季度保持高度景气?是否能够在行业高质量发展上面有所突破?或者是否能通过一些大型机构的并购或组建打破区域甚至整个检验检测市场的整体运行态势,值得行业从业人员关注。

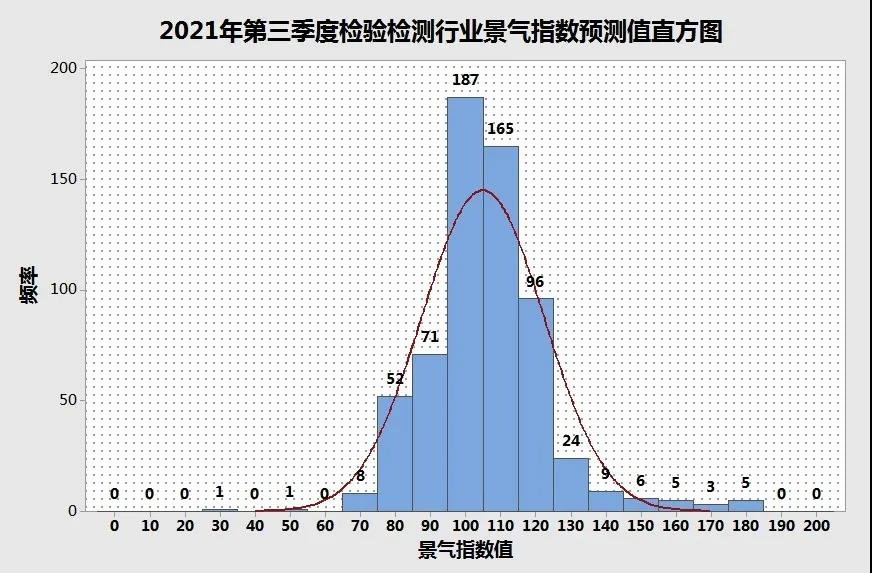

A3-检验检测行业各项景气指数红绿灯图

总体来看,均处于正常发展。

2021年第一季度,除随着经济从疫情中复苏,行业竞争指数进入过热区间之外,红绿灯图展示各项指标均没有明显质变。

随着行业进入上升通道,2021年第二季度,检验检测行业最大的变化则是经过五个季度后检验检测行业发展潜力指数再次步入偏热区间,根据2020年检验检测行业直报统计数据结果,尽管较2018年和2019年有一定下降,但在市场规模方面,随着国家经济的持续增长,检验检测行业依然能够保持有10%左右的增长。这种增长率吸引了投资市场的关注,机构仍然在不断进场,2020年机构增加数量为4918家,表明行业的潜力依然巨大,但行业的根本面貌没有改变,接下来的重点将是保持行业发展增速的情况下,实现行业的高质量发展。

A4-检验检测行业景气指数当季值与预期景气指数对比图

A4为自景气指数工作开始统计以来各个季度的景气指数值与机构预测值对比折线图。自2020年第四季度,景气指数连续三个季度站稳景气线,而机构预测值也都在方向上大体对景气指数走向有一个正确的判断。表明现有景气指数数据采集机构对于整体发展行业景气度判断的准确性。

A5-行业景气指数值与同比增长率对比图

景气度同比增长率是表征检验检测行业景气指数在一定时期内波动情况的折线,同样可以表征重大外部事件对检验检测行业的影响周期。在上一期的研究中我们得出结论,2020年第一季度的新冠疫情对行业景气指数的影响波动已经基本结束,带来的异常波动没有超过四个季度。而在本季度,检验检测行业景气指数迎来了数值以及同比增长率双增长的上升区间。接下来一个季度的走势对全年总体情况的影响将令人期待。

分项数据分析

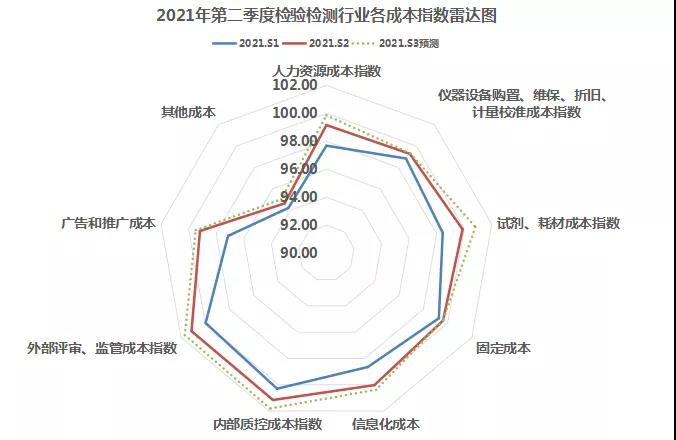

(一)成本分项景气指数

B1-2021年第二季度检验检测行业成本分项指数图

100.35

2021年第二季度处于年中,作为机构成本占比较大的三项:固定成本、仪器设备成本以及人力资源成本均相对压力较小。因此带动整体成本指数略有上升,2021年第二季度,检验检测行业成本指数值为,。

除此之外,在第二季度,相对而言内、外部质量控制成本、耗材成本、以及广告成本压力也较上一季度有所减弱。而成本项中压力最大的是其他成本中的差旅成本,表明行业中市场竞争、技术交流、售后服务等需求依然旺盛。

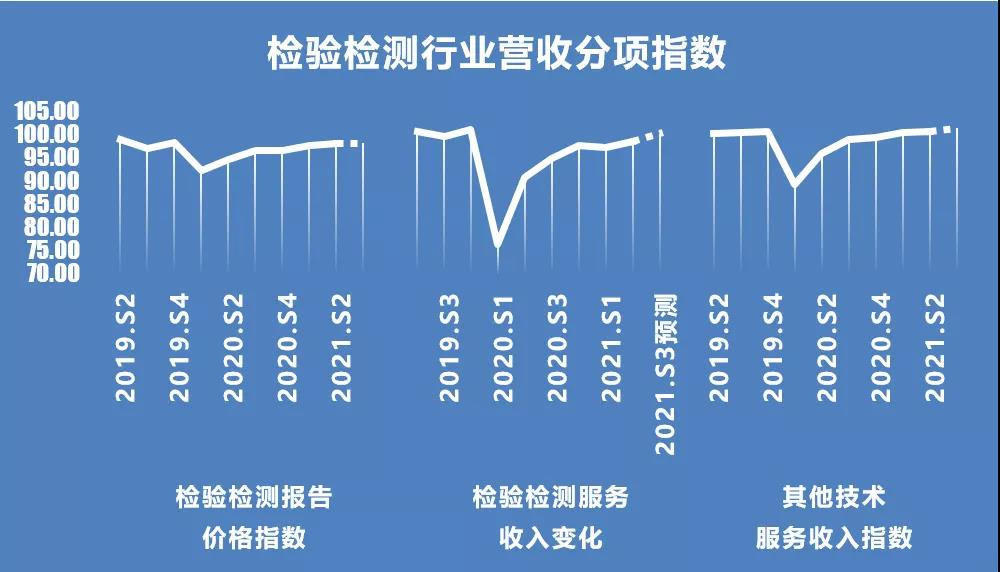

(二)营收分项景气指数

B2-2021年第二季度检验检测行业营收分项指数图

100.09

2021年第二季度,检验检测行业营收指数达到,不仅略高于2021年第一季度的,也重新站上了景气线。

98.24

分项指标中,检验检测报告编号价格指数为,继续保持较为低迷的状态。根据检验检测行业直报系统数据,2020年检验检测行业报告价格平均为626.12元/份,依然处于一个较低的水平。

100.89

在这种情况下,机构在营收上面也进行了业务开发。根据景气指数子问卷的结果,机构主要有三种方式来扩大营收:一是深入耕耘擅长检测领域,扩大影响力,获取更多订单;二是从事技术咨询,例如培训、技术支持、认证认可咨询等业务;三是延伸产业到上游,比如开发标物、能力验证、基质、定值等业务的开拓。在以上几种情况下,检验检测行业的收入变化指数以及其他技术服务指数均有一定提升,其中其他服务指数达到了。以上都表明,在检验检测报告低价竞争现象客观存在的基础上,机构也在积极通过其他方法进行业务升级改造。

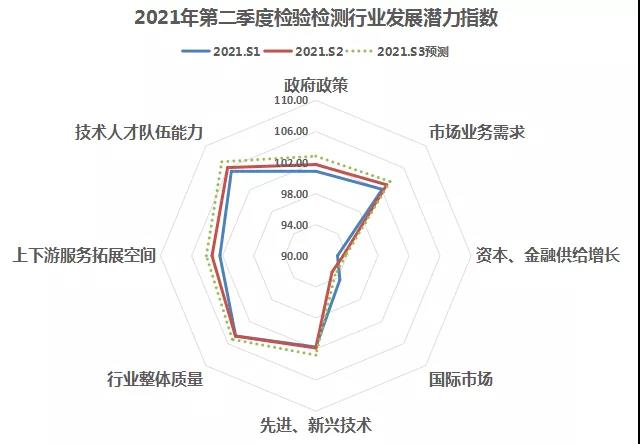

发展潜力分项景气指数

B3-2021年第二季度检验检测行业发展潜力分项指数图

105.35

2021年第二季度,检验检测行业潜力指数达到,自新冠疫情后,时隔6个季度再一次站上“偏热区间”。本次行业潜力指数保持上行趋势是一种必然现象。随着连续几个季度整体行业景气状况上行,因为疫情原因被“冷藏”的检验检测行业潜力逐渐“融化”,重新得到释放。

2021年第二季度,市场的逐步释放使得市场业务需求指数继续在行业发展潜力指数中处于领先地位。此外技术人才队伍能力指数以及行业整体质量指数等也超过了景气线。

反之,随着国际疫情的持续爆发,中国检验检测行业在国际市场的表现依旧较为低迷。现在中国检验检测机构与国际接轨的主要方式依然是通过国外的相关实验室认证认可,用来为中国的客户进行检测,帮助中国产品走出去。随着以SGS为代表的大型国际检验检测巨头在2021年并购市场的强力表现。在未来一段时间内,国际检验检测市场将越来越集中于几个跨国大型机构当中,这种情况越来越不利于中国检验检测机构走出去。

此外,随着2014年国家政策逐步放开,检验检测行业加速进入市场化。资本也越来越青睐增长率平均10%以上的检验检测行业。但是资本进入行业的途径主要有以下几种:首先是大型机构的初始进场及并购资金;其次是新型中小机构的启动资金;另外还有大中型机构对垂直业务或者计划发展检测领域的收购投入资金等。但对于一般已经运营的机构(尤其是民营机构),资本、金融的关注度显得相对较少,机构规模也始终无法扩大规模,这部分机构数量较大,因此资本和金融供给增长指数也始终处于较低的水平。

竞争分项景气指数

B4 各季度检验检测行业竞争分项指数图

112.64

2021年第二季度,随着整体检验检测行业持续处于上升通道,检验检测行业的竞争略有缓和。2021年第二季度,检验检测行业竞争指数为。

根据近几期的景气指数情况,从中可以发现随着景气指数的提高,竞争指数则会下降,反之亦然。表明随着行业整体景气度提高,市场需求释放更多,市场蛋糕变大,机构拿到订单的难度相对减少,彼此间竞争会相对减弱。而反之,景气指数降低,市场活动热度减弱,成本相对提高,竞争指数也随之升高。

检验检测行业依然呈现“小、散、弱”的特点,区域能力过剩,专业领域检测门槛相对较低,新客户获取较为困难,虽然检验检测行业的总产值在不断增加,但平均个人产值在2020年却依然仅有25.4万元。

因此在当前阶段,检验检查机构的竞争主要体现在一定区域内的同领域机构竞争。区域内同领域机构的建立往往有较为明显的趋利性,直接根据本地产业结构情况建立相应的检测机构,部分机构没有长远规划,在有限的市场范围内竞争极为激烈,报告价格也无法提高,处于恶性循环。

风险分项景气指数

B5-2021年第二季度检验检测行业风险指数图

99.34

2021年第二季度,检验检测行业风险指数达到,较2021年第一季度变化不大。

从分项指标来看,随着市场监管总局发布进一步加强国家质检中心管理的意见以及其配套文件,以国家质检中心为主的机构反映出对政策和改革前景的不确定性;同时,上半年发布的其他文件,如检验检测机构资质认定管理办法以及检验检测机构监督管理办法等文件逐步施行,也对部分机构带来了不明确性。

除此之外,检验检测报告低价竞争依然是行业最为难以去除的顽疾,2020年检验检测行业平均报告价格为626.12元,人均产值仅为25.4万,均表明因为重复建设、准入门槛低等因素造成的低价竞争依然是阻碍检验检测行业高质量发展的主要因素之一。

近期,各地方均保持高压监管力度,对机动车、环境监测等重点领域检验检测机构进行重点监管,查处多个违规机构,以上监管对净化行业有很大帮助,但同时机构的质量管理水平风险也展现出来。本季度机构质量管理风险水平降低指数较为明显。

分行业数据分析

(一)各行业景气指数

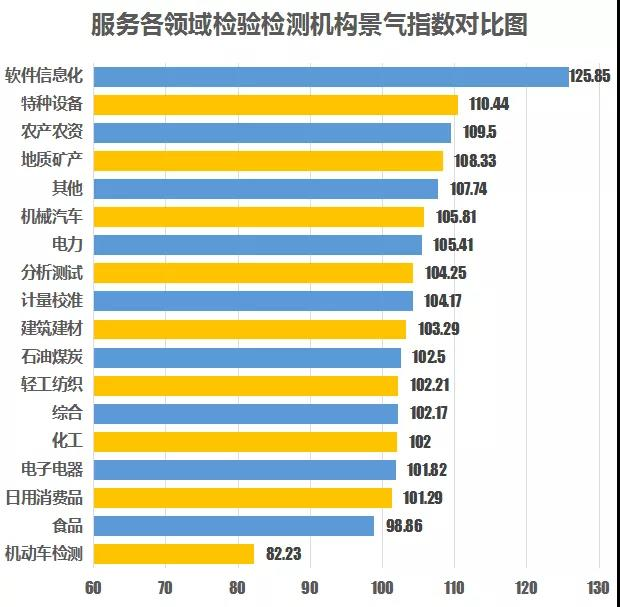

2021年第二季度,对方差分析表明因行业不同对景气指数有影响的18个不同行业进行分析对比。尽管整体来看检验检测行业进入上行通道,但不同领域间差异依然较大。

本季度继续以

从景气线上方来看,软件信息化领域检验检测机构依然最为景气,而随着各地特种设备安全排查工作的紧张进行以及部分省市可能对非强制性法定检验检测收费项目和收费标准松绑政策的逐步落地,使得特种设备检验检测领域持续保持较高景气度。

82.23

与之相反的是机动车检验检测机构以及食品检验检测机构,虽然国内经济也在逐步走强,但这些机构依然保持着较高的竞争压力,报告价格也没有明显提高,这些领域的检验检测指数本季度继续表现低迷,机动车领域检验检测景气指数仅为。

(二)不同规模机构景气指数

C2- 100-300人规模机构与10-29人规模机构景气指数对比

100-300人的中大型机构的景气程度要明显高于10-29人的中小型机构

图C2是100-300人规模机构与10-29人规模机构景气指数的对比图。2020年第一季度是新型冠状病毒集中爆发的时期,可见以此为界,在疫情爆发前,。但是在疫情之后,这种情况有了明显改变:中小型机构的检验检测景气指数逐步追上中大型机构的景气指数,即疫情也是一次很好的行业洗牌机会,对于规模相对较小的检验检测机构,抓住当前市场需求,利用机构较小的特点去填补空白可以在这种情况下有一定飞跃。但是长久来看,如果中小型机构仅仅是简单的抓住短期机会,没有利用风口进行检测业务规模的扩大,那么长期来看,中大型机构依然比中小型机构要更加稳健。

小结

2021年第二季度,国内经济继续稳重有升,本期景气指数继续稳健上升,已经进入疫情后的上升通道。本期景气指数保持继续上升的主要原因是疫情后行业潜力进一步得到开发,检验检测市场进一步得到释放。

2021年第三季度行业的发展趋势很关键,将直接决定今年的行业走势,机构对于行业的发展信心依然较为乐观。

尽管竞争指数的红色报警在本季度降低为橙色,但是因为过度建设造成的同质机构间的竞争以及低价竞争依然是行业较为明显的顽疾。此外,行业资本主要的进入领域、中小型机构的发展趋势变化以及机构营收的增长思路等在本期指数分析工作中也通过数据有了一定体现。

本文转载自检验检测校准

川公网安备 51160202511822号

川公网安备 51160202511822号